インデックスファンドに投資する上で大事な能力はなんでしょうか?

相場を読む能力でしょうか?

いいえ,正解は入金力です。

入金力とは,投資先の商品に対してどれだけのお金を投じることができるか?という能力です。

例えば月5万円を投資に回せるAさんと,月20万円を投資に回せるBさんでは,Bさんの方が入金力が高いといえますね。

インデックス投資家で大きなリターンを得たいのであれば,自分の入金力を上げることにこだわるべきです。

その理由と,入金力を上げる方法を説明します。

我が家が現在どのぐらいの入金力があるかも最後に少し触れますので,そちらも参考になればと思います。

この記事はこんな人向けです:

- インデックス投資をこれから始めたい人

- 月にいくらぐらい投資すればよいかわからない人

- 入金力がどれぐらい投資成績に影響するか知りたい人

入金力の概念は特に投資を始めたての人には超大事!

インデックス投資家なら入金力を上げましょう!【理由と方法を解説】

なぜインデックス投資家は入金力を上げる必要があるのでしょうか?

理由は2つです。

- 投資成績に大きく影響するから

- 努力次第で上げられる領域だから

以下でそれぞれ解説していきます。

入金力の向上は投資成績に大きく影響する

投資の世界ではすごく簡単にいえば,リターンは以下の式で計算できます。

リターン=利回り×投資額

例えば利回りが5%の投資信託に100万円投資するとしたら,1年後のリターンは5万円です(税引き前)。

それではリターンを大きくするにはどうすればよいのでしょうか。

先ほどの式でいうと,以下の2択しかありません。

- 利回りを大きくする

- 投資額を大きくする

このうち,利回りを大きくすることは一般にリスクを伴います。

例えばアクティブファンドであれば期待する利回りはインデックスファンドのそれよりも大きくなりますが,マイナスになる可能性もそれだけ高くなります。

インデックスファンドとアクティブファンドの違いについてはこちらの記事をご覧ください。

インデックス投資は利回りはそれほど大きくなくても長期的に保有することで資産をじっくり形成する手法ですので,利回りを大きくすることは考えなくてよいです。

ということは,リターンを大きくするためには投資額を大きくするしかありません。

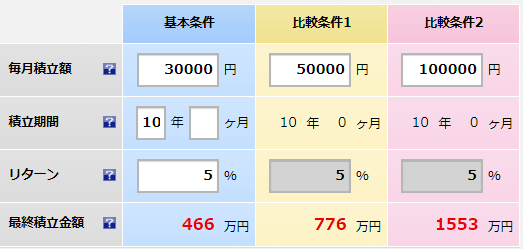

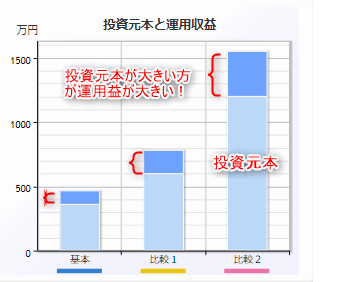

毎月の投資額が3万円,5万円,10万円の人では,10年後のパフォーマンスにどれほどの違いがあるのでしょうか?

楽天証券の積立かんたんシミュレーションで計算したところ,以下の通りとなりました(リターンは5%としました)。

- 毎月3万円を10年間貯金:360万円

- 毎月5万円を10年間貯金:600万円

- 毎月10万円を10年間貯金:1200万円

- 毎月3万円を10年間年利5%で運用:466万円(プラス106万円)

- 毎月5万円を10年間年利5%で運用:776万円(プラス176万円)

- 毎月10万円を10年間年利5%で運用:1553万円(プラス353万円)

こちらの結果からいえることは,貯金よりも投資した方が,また投資するなら投資額(投資元本)を大きくした方がリターンがよいということですね。

この投資元本を大きくするためには毎月の投資額,すなわち入金力が重要になってくるということになります。

さらにこちらの記事でも試算したように,同じ投資額でもなるべく早い段階からお金に働いてもらう方がより大きなリターンを生み出してくれます。

入金力を若いうちから高めておき,早期から毎月の投資額を上げることが大きなリターンを得る現実的な道筋といえるでしょう。

入金力は努力次第で上げることができる

もう一つ入金力にこだわるべき理由として,入金力は投資家の努力次第で上げられることが挙げられます。

投資に回すお金を月3万から月10万に増やすことは難しいかもしれません。

ですが月3万を月3.5万に増やすことならどうでしょうか。

飲み会の回数を減らしたり,無駄遣いを減らすなどの努力次第でなんとかなりそうな気がしませんか?

投資家は自分の努力によって商品の利回りそのものを上げることができません。

つまり利回りは自分の努力が及ばないような範囲外の領域にあります。

一方で入金力を上げることは自分自身の課題といえます。

このように自分の努力が及ぶ範囲の領域に対してのみ人は努力するべきです。

「嫌われる勇気」でいうところの課題の分離に相当します。

特に初心者のうちは入金力を上げることに集中しましょう。

入金力を上げる方法

入金力がリターン形成にとって重要であることは分かりました。

ではその入金力を上げるにはどうしたらよいのでしょうか。

投資のための資金はほとんどの方の場合,(本業などで得られた収入)ー(生活費などの支出)の一部から捻出されていることでしょう。

つまり,以下のいずれかで対応することになります。

- 毎月の収入を増やす

- 毎月の支出を減らす

毎月の収入を増やす

まず,フリーランスや自営業の方を除き,多くのサラリーマンの方が本業だけで毎月の収入(給与)を増やすことは難しいです。

一般的なサラリーマンであれば,年に1,2回の昇給のタイミングでしか給与は上がらないからです。

残業手当で一時的に増えることはあるかもしれませんが,毎月それをもらい続けるのは適切な手段とはいえません。

長時間労働で体調を壊すかもしれませんし,残業が多いことは労務管理上問題があるので是正される可能性が高いです。

したがって本業を頑張って給与を増やすという考え方は一旦やめることをおすすめします。

それを踏まえて,毎月の収入を増やす手段としては以下が考えられます。

- 副業

- 転職

- 別の不労収入のルートをつくる 等

最近は副業解禁の流れが活発化しているので,あなたの会社でも副業OKであればまずは副業にチャレンジしてみてはいかがでしょうか。

あるいはもっと給与水準の高い会社に転職するのもありです。

もはや終身雇用制度は崩壊しているのも同然で,転職が当たり前の時代に突入しつつあります。

収入を増やしたい以外にも職場に対する不満などもあるのであれば,これを機に転職を検討されてもいいかもしれません。

あとは別の不労収入のルートをつくることも毎月の収入を増やすことにつながりますね。

例えば僕はソーシャルレンディングに投資して不労収入を得ています。

詳しくはまた別記事で書きたいと思います。

毎月の支出を減らす

毎月の収入を増やすよりも支出を減らす方がカンタンです。

支出を減らす方法としては,固定費の削減がもっとも効果が大きくておすすめですね。

スマホのキャリア変更,不要な保険の解約,家賃の安い家に引っ越し等です。

これらは一度設定を変更してしまえばそれ以降はずっとその恩恵を受けられるので,ぜひやった方がよいですね。

我が家の固定費の見直し例については別記事で触れたいと思います。

節約するというのも支出を減らす方法の一つですが,コスパが悪いのであまりおすすめしません。

また,例えば食費や光熱費を切り詰めてまで投資するのも賛成できません。

投資は将来の自分のためのものですが,そのために「今」の自分が犠牲になるような行いはしたくないというのが僕のスタンスです。

もっとも節約自体は例えばマイバックの持参等,環境負荷の低減といった別の目的にもつながるので,全く否定しているわけではありません。

節約は無理のない範囲で行いましょう!

まとめ:入金力は他人と比較するのではなく過去の自分と比較しよう

インデックス投資家が入金力を上げるべき理由と,向上させるための方法についてまとめました。

入金力を上げるための行動は,固定費の削減などの現在の自分の周りにあるムダを見直すきっかけにもなります。

つまりマネーリテラシーが自然と身についていくので,そういう観点でもおすすめしたいです。

参考までに,我が家の入金力は月21万円です。

こちらの記事で内訳を公開していますが,NISAやつみたてNISAなどの節税効果を最大限に活用するという考え方で設定しています。

ですが,他人の入金力と比較してもあまり意味がないように思います。

結局は他人がどうであれば自分が将来どの程度のリターンを望むかなので,他人との比較ではなく過去の自分の入金力と比較するのがよいでしょう。

去年と比べて自分の入金力が上がったなとか,そんな風に分析を進めるのがポイントです。

この記事が参考になったのであれば幸いです。

最後までお読みいただきありがとうございました!

コメント