あなたは,もし100万円の余裕資金があったらどのように投資しますか?

一度に100万円をまるっと一括投資しますか?

あるいは,例えば月10万円×10ヵ月のように時期を分散させて積立投資しますか?

ネットや書籍を眺めていると一般的には積立投資の方が有利な印象がありますね。

ですが,一括投資する方が実は有利です。

ただメリット・デメリットがあるので理解した上で一括投資することをおすすめします。

ここでは僕の考える一括投資する場合のメリットやデメリットを中心にお話しして,積立投資との使い分けをまとめたいと思います。

この記事はこんな人向けです:

- インデックス投資を始めてみたい人

- 一括投資とドルコスト平均法の特徴や違いについて知りたい人

- 既にまとまったお金があって一括投資するかどうか迷っている人

100万を貯金や浪費ではなく投資しようという考え方自体がもう既に素晴らしいです!

【インデックス投資】一括投資と積立投資のどちらを選ぶべき?

冒頭の100万円の余裕資金の結論としては,実は一括投資する方が有利です。

なぜでしょうか。僕が考える理由は大きく2つです。

- 最終的なリターンが大きい

- 自分のリスク許容度に見合った投資ができる(特に20, 30代)

最終的なリターンが大きい

まず大前提として,これからあなたがインデックス投資するのであればその投資先のベンチマークはこれからも資産拡大する,発展が見込める必要があります。

例えばTOPIXに連動するインデックスファンドであれば,日本の経済を牽引する上場企業全体の発展が長期的に見込まれるか?ということですね。

Yesであれば,結局一括投資だろうが積立投資だろうが超長期的に見ればプラスになります。

だったらできるだけ早めに市場に多くのお金を投じてお金に働いてもらった方が有利ということですね。

ちょっとシミュレーションしてみましょう。

アセットマネジメントOneの資産運用かんたんシミュレーションを使用します。

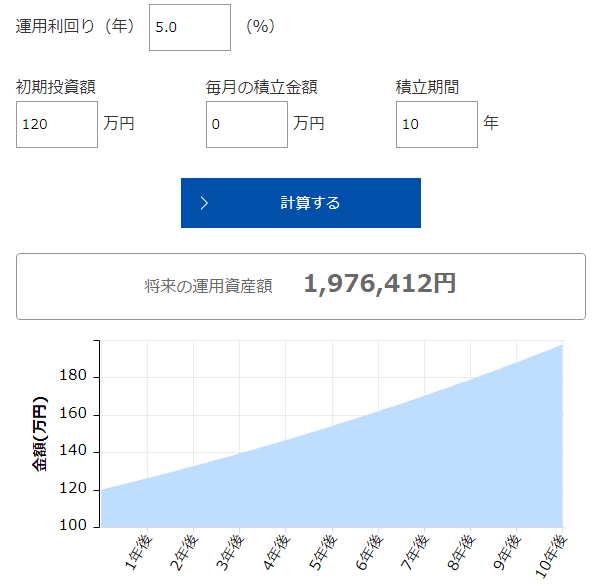

ここに120万円の余裕資産があるとしましょう。

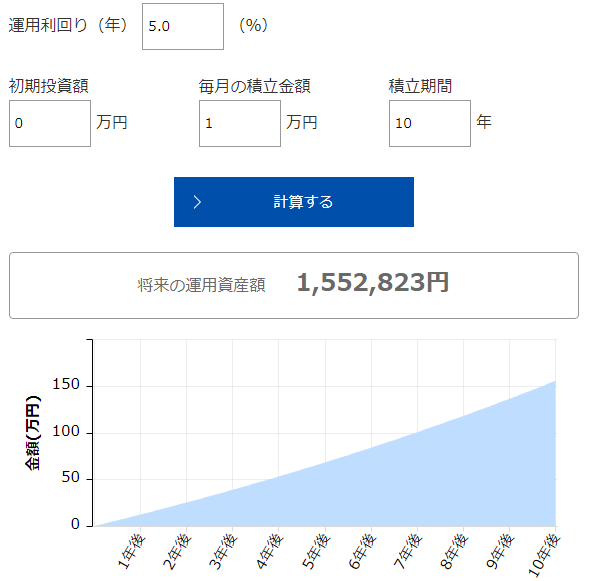

これを,120万円まるっと一括投資して10年放置する場合と,毎月1万円ずつ10年間積み立てる場合で比較してみます。

どちらも投資額は10年間で120万円,運用利回りは年利5%として税金は考えないものとします。

まず一括投資の場合は計算すると約197万円となりました。

プラス77万円ですね。

一方で毎月1万円を積立投資した場合は,約155万円となりました。プラス35万円です。

リターンだけ見れば一括投資の方が倍以上の結果となりました。

なぜこうなるのかというと,投資開始初期の投資額が少ないからですね。

最初の1年は12万ぐらいしか運用していないので,運用益も大した額になりません。

つまり投資額が少ないうちは複利の効果を得にくいということです。

ある程度のリターンを望むのであれば,なるべく早い段階から投資額を多くして長期的に運用するというのが必要不可欠となります。

逆の見方をすると,一括投資できるのにあえて積立投資を選択することはかえって大きな利益を得るチャンスを逃してしまうことになります。

これを機会損失と言います。

一括投資できるだけの余裕資金があるのであれば,ちまちま積立投資なんかしないでガツンと一括投資する方が機会損失を防ぐ意味でも有利だと思いますね。

自分のリスク許容度に見合った投資ができる(特に20-30代)

一括投資の方が,自分のリスク資産(目減りして最悪ゼロになるかもしれない資産のこと)の割合をコントロールしやすいです。

これも具体例で説明しましょう。

まず資産の種類にはリスク資産と安全資産(非リスク資産)があります。

リスク資産はタイミングによって価値が変動する資産のことで,購入した時からマイナスになることがあり得る資産を指します。株式や投資信託などですね。

安全資産はお金や日本の国債など,価値がマイナスになる可能性が非常に低い資産です。

- リスク資産:プラスにもマイナスにもなり得る資産(株式など)

- 安全資産:基本的に価値が変わらない資産(お金など)

これは別記事でも書くつもりですが,投資する上では自分がどの程度の割合でリスク資産を持つべきか?が重要です。

例えば100万円の貯金をもっていて,30%はリスクをとれるかなと考えるのであれば30万円分の株式やインデックスファンドを購入することになります。

さてその次に考えることとして,この30万円をどのように投資しましょうか。

仮に米国のS&P500に連動するインデックスファンドを毎月5万円ずつ分散させて6ヵ月購入するとします。

その場合,30%のリスク資産を保有する状態になるのは6ヵ月後となります。

今の自分は30%ぐらいはリスクがとれると「たったいま」考えたのに,積立投資を選んだことで実際は6ヵ月間のギャップが生じるということですね。

その点,一括投資であれば30万円を1回で購入するので,自分のベストなリスク資産の割合にすぐに自分の状態を持っていくことができます。

20-30代の方ですでに貯金がたくさんあるよという方は,時間をかけて積立するよりもさっさと一括投資してこのリスク資産の割合を調整した方がいいです。

目安として100万円以上貯金or定期預金がある20-30代の方はそうするべきでしょう。

若い方はこれから働いてお金を稼げる期間が長いので,多少失敗してもすぐに取り返すことができます。

ある程度リスク資産の割合を高めに設定できるのも一括投資するべき理由の一つですね。

一括投資のデメリットと一括投資に向かない人

一括投資の方が有利な理由を説明しましたが,では一括投資のデメリットはなんでしょうか?

1つは高値掴みをする可能性があるということですね。

ほぼこれが唯一にして最大のデメリットといえるでしょう。

冒頭で,100万円の余裕資金があるんだったら一括投資しましょうと言いましたが,実際はちょっとためらいますよね。

それは買った直後にマイナスになるかもしれないからです。

誰だって得をしたいですが,それ以上に損をしたくないのでなるべく格安の時に買いたいと考えるのはごく自然かと思います。

ただ,特に投資初心者はいつがその格安の時かなんてわかりません。

投資を始めて3年ぐらいの僕でもよくわかりません。

そういう方はやはりまずは積立投資から入るのがよいでしょう。

リターンは大きくないですが,少額から貯金感覚でコツコツ始められるという点でとっつきやすく,なにより精神的に楽です。

いきなり一括投資してマイナスが出ちゃった時に,気持ちが焦って損切りしてしまうのが一番よくないです。

投資は長期的に保有してこそ複利の効果を発揮するので,なるべく長く相場にとどまれるようにしましょう。

あとは,ほとんど余裕資金がない人は少額での積立投資でよいです。

いくら一括投資の方がリターンが見込めるとはいえ,生活を切り詰めてまで一括投資する必要はないです。

月1万円でもインデックス投資を積立購入している人は,それだけで全く何もやっていない人よりも大きなアドバンテージがあるので自信を持っていいです。

積立購入を継続し,臨時収入があったり少し余裕が出てきたりしたら一括投資を考えてみてはいかがでしょうか。

まとめ:投資に絶対解はない。納得解を探そう

一括投資の特徴やメリット・デメリット,どんな人が一括投資するべきかについてまとめてみました。

ちなみに僕の場合は余裕資金があったので,最初からいきなりNISAの満額である120万を一括投資しました。

その後は積立購入に切り替えて投資を継続していますね。

投資に絶対解はありません。

その人の状況に応じて自分が納得できるような選択肢を探す,いわば納得解を見つけるのが正しい考え方だと思います。

ぜひあなただけの納得解を探してみてください。

最後までお読みいただきありがとうございました!

コメント