あなたはマネー(金融)リテラシーという言葉をご存知でしょうか。

一言で言うと「お金に関する知識とそれを実際に活用できる能力」のことです。

学生とは違い,社会人にとって今後のライフイベントに向けてお金の管理は重要です。

マネーリテラシーは社会人にとって必須のスキルの一つといっても過言ではありません。

でも,自分のマネーリテラシーが高いかどうかなんてわからないですよね?

そんな方向けに,誰でもカンタンに自分のマネーリテラシーレベルをチェックできる「金融リテラシークイズ」をご紹介します!

もちろん無料で,5分ぐらいでできるので是非やってみてください!

この記事はこんな方に向けて書いてみました。

- 自分のマネーリテラシー度をチェックしたい方

- 社会人歴の浅い20代の方

- これから資産をしっかり作る30代の方

個人情報の登録とかも不要なのでおすすめ!

あなたのマネーリテラシー度をテスト!【たった5問】

それでは早速テストをやってみましょう!

使うのは,金融広報中央委員会という組織が作成している金融リテラシークイズです。

リンク先でも回答できますが,以下にも抜粋させて頂きましたのでスクロールしてそれぞれの問題にチャレンジしてみてください!全5問です。

金融リテラシークイズ(「知るぽると」より抜粋)

問1. 家計の行動に関する次の記述のうち、適切でないものはどれでしょうか。

- 家計簿などで、収支を管理する

- 本当に必要か、収入はあるかなどを考えたうえで、支出をするかどうかを判断する

- 収入のうち、一定額を天引きにするなどの方法により、貯蓄を行う

- 支払いを遅らせるため、クレジットカードの分割払いを多用する

- わからない

問2. 一般に「人生の3大費用」といえば、何を指すでしょうか。

- 一生涯の生活費、子の教育費、医療費

- 子の教育費、住宅購入費、老後の生活費

- 住宅購入費、医療費、親の介護費

- わからない

問3. 金利が上がっていくときに、資金の運用(預金等)、借入れについて適切な対応はどれでしょうか。

- 運用は固定金利、借入れは固定金利にする

- 運用は固定金利、借入れは変動金利にする

- 運用は変動金利、借入れは固定金利にする

- 運用は変動金利、借入れは変動金利にする

- わからない

問4. 10万円の借入れがあり、借入金利は複利で年率20%です。返済をしないと、この金利では、何年で残高は倍になるでしょうか。

- 2年未満

- 2年以上5年未満

- 5年以上10年未満

- 10年以上

- わからない

問5. 金融商品の契約についてトラブルが発生した際に利用する相談窓口や制度として、適切でないものはどれでしょうか。

- 消費生活センター

- 金融ADR制度

- 格付会社

- 弁護士

問5だけ「5. わからない」がないけどスルーしておこう…

金融リテラシークイズの解答と解説

いかがでしたでしょうか。

結構カンタンでしたかね?

それでは解答です!

1問20点でご自身の回答を採点してみてください!

金融リテラシークイズ 解答(「知るぽると」より抜粋)

問1. 家計の行動に関する次の記述のうち、適切でないものはどれでしょうか。

正解:

4. 支払いを遅らせるため、クレジットカードの分割払いを多用する

解説:

クレジットカードの分割払いを利用すると手数料(金利)が発生するため、支払いを遅らせるために分割払いを多用することは適切ではない。

問2. 一般に「人生の3大費用」といえば、何を指すでしょうか。

正解:

2. 子の教育費、住宅購入費、老後の生活費

解説:

老後費用、住宅費用、教育費用は、「人生の3大費用」といわれます。

問3. 金利が上がっていくときに、資金の運用(預金等)、借入れについて適切な対応はどれでしょうか。

正解:

3. 運用は変動金利、借入れは固定金利にする

解説:

金利が上がっていくときには、運用収入が増加するため、運用を変動金利にすることが適当。一方、借入れについては、コストの増加を避けるため、固定金利にすることが適当。

問4. 10万円の借入れがあり、借入金利は複利で年率20%です。返済をしないと、この金利では、何年で残高は倍になるでしょうか。

正解:

2. 2年以上5年未満

解説:

「72の法則」は、お金が2倍になる年数がすぐにわかる便利な算式(「72÷金利≒お金が2倍になる年数」)。この算式に当てはめて計算すると、「2年以上5年未満」

問5. 金融商品の契約についてトラブルが発生した際に利用する相談窓口や制度として、適切でないものはどれでしょうか。

正解:

3. 格付会社

解説:

格付会社は、金融商品または企業・政府などの信用状態について評価(等級:信用格付け)を付与する企業であり、金融トラブル時に相談する窓口ではない。

金融リテラシークイズの結果からわかること【実は年代間であまり差はない】

テストのスコアはいかがでしたでしょうか?

ちなみに全国平均が52.6点だそうです。

3問正解で60点ぐらいとれていれば人並みのマネーリテラシーはあるといえるのではないでしょうか。

ちなみに僕は100点でした!

…といっても実は問2と問5はわからずに勘で答えて当たっていたので,実力的には60点ぐらいだと思います。

こんなん学校で習ってないよ!という方。

おっしゃるとおりです。

日本の学校教育ではマネーリテラシーを高める授業は行いません。

なので点数が低くても普通です。

まぁ自分はまだ20-30代だから人生経験も少ないから低くて当然だよねという方。

それはとんでもない誤解です。

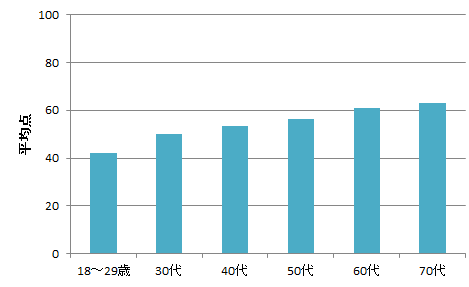

同サイトに年代別の平均点の情報があったのでグラフにしてみました。

これを見てどう思いましたか?

社会人歴の短い18-29歳の平均点が低く,年代が上がるにつれて正答率が上がっていくのがわかります。

しかし僕の印象は少し違います。

年代が上がっていったとしても100点に近くなることはないということです。

このクイズは1問20点なので,ざっくり言うと若い人は平均2問正解,おじさんおばさんは平均2~3問正解ということを意味しています。

若い人の正答率は,社会人歴が長い40-50代ともさほど差はないんですよね。

つまり,あなたの周りにいるおじさんおばさんのマネーリテラシーのレベルは大体大したことないのです。(もちろん一部の例外はいるでしょうけど)

社会人経験が長い会社のベテランの方はなんとなくお金に関する知識とかも豊富なイメージがありませんか?

そうとは限らないよということですね。

マネーリテラシーを高めるには?【勉強しかない】

普通に年を重ねるだけでマネーリテラシーが自然と身につくというのは誤解だという話をしました。

ではどうすればマネーリテラシーを高めることができるのでしょうか?

マネーリテラシーの高い人と低い人の違いはどこにあるのでしょうか?

マネーリテラシーの高い人は人知れず勉強しているのです。

本を読んだり,資格をとったり,実際に株や投資信託などの金融商品を買ってみたりしているのです。

そうやって自分から知識を吸収するように普段から行動しているからこそ正しくお金が管理できるようになるのです。

今回テストのスコアが悪かった人も焦る必要はまったくありません。

ですが平均点をとったからといって安心しているのもよくありません。

それではそのまま年をとってその辺のおじさん・おばさんになります。

大事なのは,今日からマネーリテラシーを高めるような勉強ができるかということです。

今の時代,勉強するためのツールなんて腐るほどあります。

ちょっと調べれば無料でも素晴らしいコンテンツを提供してくれる方が世の中にはたくさんいらっしゃいます。

おすすめのツールがあればこのブログでも紹介していきますね。

これから一緒に勉強していきましょう!

コメント