あなたは資産運用を行っていますか?

老後資産の形成や子供の教育資金のためなど,人によってその目的は様々かと思います。

購入する資産の割合(ポートフォリオといいます)も,人によって千差万別ですよね。

そうなると,他の人はどんな考え方で,どんなポートフォリオを組んでいるのか気になりません?

僕は結構気になりますね。

特に自分と同世代で,同じぐらいの投資歴の人はぜひ参考にしたいです。

そこで,僕と同じように参考になる方がいるんじゃないかと思って30代会社員の僕のポートフォリオを公開することにしました!

今でこそ夫婦合わせて運用資産1400万,貯金も含めた合計資産は2000万円を超えましたが,3年ほど前までは全くの投資初心者でした。

そんな僕が,2017年からどのようにして今のポートフォリオを作ってきたのか過去の歴史も振り返ってみたいと思います。

今後の投資方針についても触れますので参考になれば幸いです!

この記事はこんな人向けです:

- 他人のポートフォリオを見て参考にしたい人

- 30代会社員のポートフォリオはどんな感じなのか知りたい人

- 初心者はどのようにポートフォリオを作ればいいのか知りたい人

30代の人あつまれー

30代会社員の僕が資産運用のポートフォリオを公開します

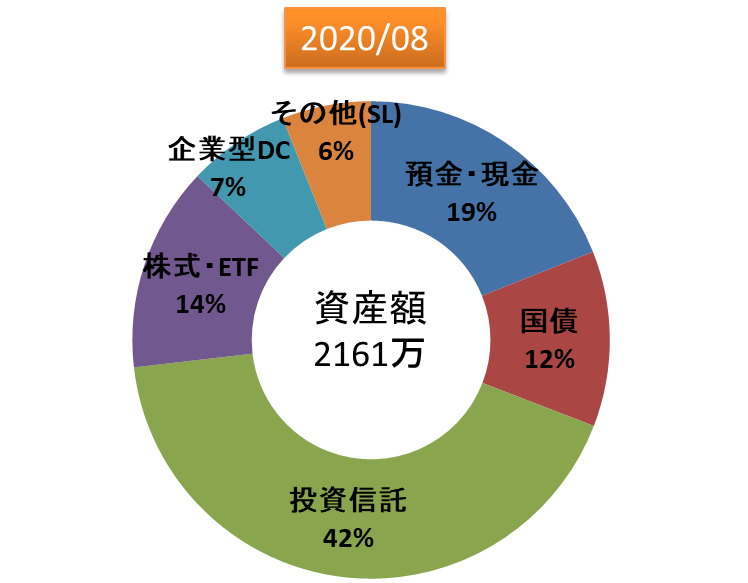

早速ですが,我が家の現在のポートフォリオは以下のような感じです。

我が家というのは,奥さんのつみたてNISAや子供のジュニアNISAの積立投資分も含んでいるからです。

資産額は今年の7月で2000万を突破しました。

このブログでおすすめしているように,僕のポートフォリオのメインは投資信託(インデックスファンド)です。

企業型確定拠出年金(DC)でもインデックスファンドを積立購入しているので,合算すると49%です。

つまり1000万円以上がインデックスファンドということになりますね。

内訳は日本:海外が3:7ぐらいで,海外は米国の比率が高めです。

他には米国高配当株ETFにも最近手を出しています。

ここは今後の重点開発領域です。

SLというのはソーシャルレンディングですね。

ミドルリスク・ミドルリターンと言われる投資先で,最近は少し割合を低めに抑えています。

以上が変動リスクのあるリスク資産です。

価格の変動がほとんどない資産を安全資産(非リスク資産とも呼ばれる)といいますが,僕の場合は預貯金の他に国債が該当します。

これらが合計で大体30%ぐらいなので,リスク資産:安全資産の比率は7:3ぐらいですね。

個人的には現在のポートフォリオを結構気に入っており,ほぼ理想的な比率になっています。

ただもう少し改良できるかなとも思っていて,それは後半で触れますね。

3年かけてこのポートフォリオを作ったわけですが,以下ではここまで来るのにどのように資産を形成してきたのか,歴史を振り返ってみたいと思います。

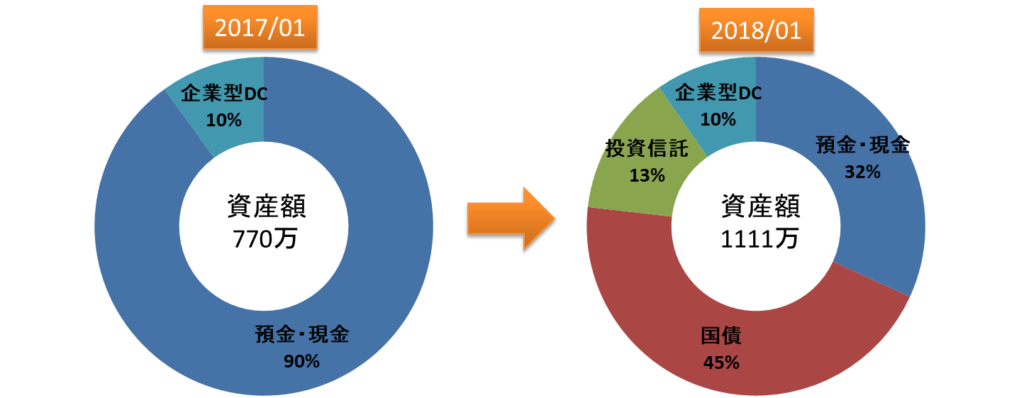

2017年のポートフォリオ:投資信託やNISAとの出会い

僕が本格的に投資に目覚めたのは2017年です。

それまでは会社で半強制的に加入させられた企業型DCで自動的に積立している以外は,持っている金融商品はマジで定期預金ぐらいでした。

そんな中で,1冊の本との出会いによって投資の重要性を知ることになります。

このブログで度々紹介していますが以下の山崎元さんの本ですね。

これまでの人生で何で誰もこんな大事なことを誰も教えてくれなかったんだろうと不思議に思ったほどです。

(いろんな人の話を聞いていると多くの人は投資の重要性を知らないのだろうと思います)

とにかく,それほどまでに感銘を受けたのでここに書いてあることは結構真似しました。

- NISA口座を開設して節税すること

- 海外株式と国内株式のインデックスファンドを買うこと

- 定期預金に置いておくなら変動金利型の国債にすること

購入したタイミングも良かったので,この年だけでインデックスファンドの含み益が+11.7%となりました。

含み益なので大したことはないのですが,当時は嬉しかったですね。

初心者の心理として,自分の選択が間違っていなかったんだと思えたことが継続につながったと思います。

あとはお金に働いてもらうってすごい!とも思いましたね。

実際に投資した人しかわからないので,少額でも投資してみて実感するということは大切です。

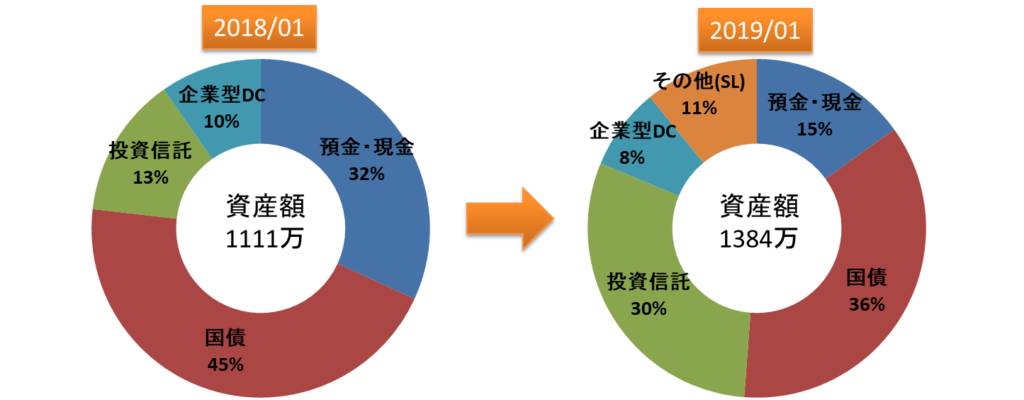

2018年のポートフォリオ:家族でNISA,ソーシャルレンディングにも触れる

すっかり投資にハマり,2018年はいろいろ手を出した年ですね。

ただ基本方針はずっと変わらず,インデックスファンドの積立がメインです。

自分のNISA口座だけではなく,奥さんにもつみたてNISAの口座で積み立てを開始してもらいました。

さらに子供のジュニアNISA口座も開設して全て満額まで投資することで非課税メリットを活かしています。

結果として投資信託の保有割合がかなり大きくなりましたね。

また,他の投資手法も少額から始めてみようと思い,手始めにソーシャルレンディングを始めました。

事業拡大などのためにお金が必要な企業と個人投資家をつなぐサービスです。

リスクはあるものの毎月分配金がもらえる点はかなり衝撃的でした。

働かなくてもお金を得ることができる,いわゆる不労所得という考え方はこれまでの人生で僕には無縁だと思っていたのです。

不労所得は資産家などの一部の特別な人達のものであり,庶民は労働によって収入を得て生計を立てるものなんだと。

ですがそうではないんですね。

サラリーマンでも不労所得は作ることができるのです。

そういう意味で,2018年は自分の価値観を大きく変える1年になったと思います。

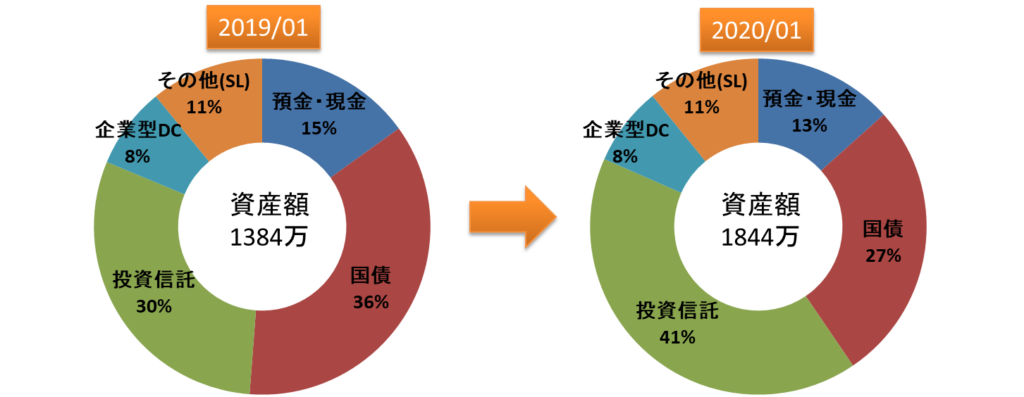

2019年のポートフォリオ:暴落を経験しながらも積立購入を継続

2019年は新たな試みは行わず,これまでの投資方針をさらに加速させました。

インデックスファンドやソーシャルレンディングに追加投資し,全体的にリスク資産の割合を多くしています。

2020年初頭にはついにリスク資産の割合が60%ほどになり,安全資産の割合よりも多くなりました。

結果的には1年後に資産額が順調に増加しているように見えますが,決して順風満帆というわけではなかったです。

2019年は結構アップダウンの激しい1年でした。

2月頃と8月頃に米中の対立などによる影響で世界的に大きく株価が下落しました。

2018年にもありましたが,2019年の方がリスク資産の保有額が大きくなっているのでインパクトが違います。

ただ僕の投資方針は世界情勢とは関係なく毎月坦々と積立購入を続けることです。

なので暴落の際にも躊躇なく購入を継続しました(自動売買なのでほったらかしです)。

その結果,後半の株価の回復によって再度大きく資産額を伸ばすことができました。

2019年は,将来伸びるであろうインデックスファンドをシンプルに積み立てて購入していくことの大事さを改めて実感しましたね。

これは基礎中の基礎なので何度もこのブログで紹介していますし,自信を持って人におすすめできる手法です。

今後の資産運用の方針とポートフォリオの予想

今後,2020年や2021年はどのような運用方針なのかについても簡単に触れます。

ざっくりと以下のような感じです。

- 国債を売却して米国高配当株ETF購入に充てる

- ソーシャルレンディングの追加投資は行わない

- インデックスファンドの積立投資は継続する(ただし一部は売却)

まず国債はすべて売却しようかなと思います。

変動金利で設定していましたが基本0.05%と現金で持っているのとほとんど変わらないです。

というか欲しい金融商品があってもすぐに現金が使えないというのは却って機会損失につながるので,ここで売却しておきます。

売却して得たお金でそのまま米国高配当株ETFを購入します。

これまでのメインはインデックスファンドの積立投資によるキャピタルゲイン(売却時の利益)を目指していましたが,インカムゲイン(保有することで得られる分配金など)も自分には必要だなと思うようになりました。

これまでソーシャルレンディングでインカムゲインを得てきましたが,リスクや資金の拘束力などを考慮して今後はETFにシフトしていく方針です。

なのでソーシャルレンディングへの追加投資はひとまず保留します。

ソーシャルレンディング自体は面白い投資手法なのですが,万人にはおすすめできないかなと思います。

インカムゲインの割合が増えることになりますが,インデックスファンドの積立投資は継続します。

継続しなければその恩恵を受けられないからですね。

ただし一部は売却も考えています。

SBI証券で保有している商品は海外転勤が発生すると扱いが難しくなるからです。

近い将来に海外転勤が起こる可能性があるため,早めに対策を講じておく必要があります。

海外転勤者へのSBI証券の対応はこちらの記事に詳細をまとめていますので併せてどうぞ!

ということでまとめると,今後のポートフォリオとしてはETFの割合が存在感を増してくると思いますね。

80%ぐらいがリスク資産,残りの20%が現金となるようなイメージを持っています。

まとめ:今後も定期的にポートフォリオは見直します

30代の僕の現時点での資産運用ポートフォリオと,過去の歴史や今後の方針をご紹介しました。

参考になった部分はあったでしょうか?

今後も定期的に見直していきますので,また変更があったらご紹介したいと思います。

1点大事なポイントを最後にお伝えします。

2017年からの3年間で総資産額を700万から1800万と大きく伸ばすことができていますが,これは資産運用を始めたからというわけではありません。

インデックスファンドの購入などで多少は影響していますが,資産運用によって増加した割合はせいぜい年利5%程度なので3年という短期間ではそこまで影響していません。

ではなぜ総資産額が増えたのかというと,これは僕の入金力によるものです。

会社から得られる給料の額を増やし,さらに無駄な出費を減らすことで資産運用に回すことができているのです。

ポートフォリオを真似するよりはどちらかというと入金力を高める方が再現性が高いので,こちらの記事も是非参考にしていただければと思います。

最後までお読みいただきありがとうございました!

コメント