妻「はい,今月のお小遣い5000円」

夫「え,先月より少なくなってない?」

妻「仕方ないでしょ今月きびしいんだから」

よくテレビやマンガでこんな風景を見たことありませんか?

いわゆる一般的なサラリーマンの夫と専業主婦のやりとりですね。

この構図からこの夫婦は妻が家計をやりくりしていて夫はお小遣い制であることが読み取れます。

これを見てあなたはどう思いますか?

僕は割と違和感がありますね。

個人的には,家計の管理は夫が担当するといいと思っています。

その3つの理由をまずご説明します。

ただ,夫が担当する場合もデメリットはあるのでそれもお伝えします。

最後に,参考までに現在の資産2000万超の我が家の家計管理の方法もご紹介したいと思います。

この記事はこんな人向けです:

- これから結婚を控えていて家計管理を誰が行うか検討中のカップル

- 家計の管理は奥さん任せにしている旦那さん

- 夫婦で財布別にしているけど現状でいいのか迷っているご夫婦

お金の管理の仕方も学校で教えてほしかったですよねー

家計の管理は夫が担当するべき3つの理由【実例付きで説明】

夫婦の家計の管理の仕方はいろいろあります。

夫が管理するパターン,妻が管理するパターン,共通口座を作るパターンなどですね。

その中で,僕は夫が家計を管理するパターンが最良と考えます。

理由は3つです。

- 夫が管理した方が平均貯蓄額が高いというデータがあるから

- 夫のマネーリテラシーが上がるから

- 共通口座を作るとお互いの貯金が見えづらいから

以下で詳細を解説していきます。

家計は夫が管理した方が平均貯蓄額が高いというデータがある

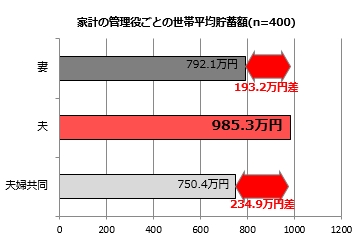

こちらの記事で紹介している楽天市場の2017年の調査「夫婦400人に聞いた2017年『夫婦のお財布調査』」で,「家計の管理役ごとの世帯の平均貯蓄状況」を比較していましたので紹介します。

つまり,家計を誰が管理しているかと,その平均貯蓄額との関係を調べたものです。

結果を抜粋すると以下の通りです。

妻が管理している場合の平均貯蓄額は792.1万円に対して,夫が管理している世帯の平均貯蓄額は985.3万円と200万円近くの差がありました。

400人の平均なのである程度信頼できるデータと思われます。

何故家計を管理する人が妻と夫でこんなに違うのでしょうか。

同記事のファイナンシャルプランナーの方のコメントは以下です。

一般的に男性は,体系的に物事を考えることを得意とする傾向があり,女性は目の前のモノを吟味することに長けています。今回の調査対象の家計管理者の男性は,体系的に家庭のお金の管理をルール化できている方が多かったのだと考えられます。(後略)

僕も正しい部分はあると思います。

どこのスーパーの方が安いからそっちに行くとか,お風呂の水を使って洗濯するなどの節約術は女性の方が得意のように思います。

一方,より通信費の安い格安スマホに変えるとかの仕組みづくりは男性の方が得意のように思いますが,後者の方がどちらかというとお金は貯まりやすいです。

そういう観点で,男性が家計管理する方が貯蓄額が多くなっているのかもしれませんね。

家計管理をすると夫のマネーリテラシーが上がる

これは持論ですが,ビジネスパーソンなら最低限のマネーリテラシーは身につけておくべきだと思います。

単純に,自分のお金をきっちり管理できて順調に貯蓄を増やせる人と,全然管理できていなくて一向にお金が貯まらない人なら,どちらと仕事したいですかね?

僕は前者ですね。

マネーリテラシーは学校で教えてくれるような知識ではなく,自分で努力して身につけていくものです。

なのでマネーリテラシーを身につけるだけで必然的に「それなりに自分を律して勉強ができる人」「自己管理できる人」になれるということになります。

ではマネーリテラシーを身につけるためにはどうしたらよいのか?

本を読んだりネットで調べたりするのが一般的ですが,もっと簡単なのは家計の管理を始めることです。

自分の財布のことなので調べたことが自分の知識に定着しやすいですし,自己管理能力が鍛えられます。

これまで毎月小遣いをもらっていた方も,奥さんにこれからは自分が管理すると提案してみてはいかがでしょうか。

なお,妻側のマネーリテラシーは必要ないと言いたいわけではありません。

夫が家計を管理することになっても,妻もできる限り知識をつけておいた方がよいです。

一方のマネーリテラシーに頼るのではなく,双方の知識をフル活用して資産を拡大するのが最も望ましい形といえるでしょう。

共通口座を作るとお互いの貯金が見えづらい

これは,夫婦別々に財布を持つよりは家計を一本化して1人が管理した方がよいという主張です。

共働き夫婦によくあるケースで,生活費をプールしておく共通口座を作り,一定の比率でその中にお互いの給与から毎月振り込むというやり方があります。

これは悪くないやり方だと思いますが,デメリットとしてそれぞれの貯金や資産がいくらなのか見えづらいことが挙げられます。

さらに子供が産まれた後の養育費や老後の資金はどのように貯めるか等,夫婦別々に貯金する場合はこれらを細かく決めておかないと後々もめることになりかねません。

その点管理者が1人の場合,管理するためにお互いの貯金額などはすべて把握した状態からスタートするので後々の不公平感などは少なくなるのではないでしょうか。

特に年数が経ってからだとこれまでのやり方を変えづらかったり,貯金額を開示したりするのがだんだん難しくなるように想像します。

若いうちから共通口座制や夫婦別財布制のままでよいのか,2人でよく話し合うとよいのではと思います。

夫が家計を管理するデメリットは?

もちろん夫が家計を管理することで生まれるデメリットもあります。

1つは夫の適性がない場合に苦労することですね。

例えば浪費癖があると厳しいと思います。

これについては,最初は妻と二人三脚で行うなど積極的に妻が介入するなどして対応するしかないと思いますね。

最初は大変かもしれませんが,コツをつかめばそこまで難しいものではありません。

他には,妻目線で夫が貯金額を開示してくれないと不安になってしまう点があります。

これについては,マネーフォワード等の家計管理アプリで夫婦間の見える化・共有化を徹底しましょう。

貯金,資産額を2人で把握するだけでなく,先の浪費癖の予防効果も期待できます。

万が一この見える化・共有化の対応を夫が渋るのであれば,従来通り奥さんが管理して小遣い制を継続する方がよいと思います。

メリット以上にデメリットが大きいのでやる意味がないからです。

我が家の家計の管理方法をご紹介します

参考までに,我が家の家計管理の方法をカンタンにご紹介します。

言わずもがなですが,夫である僕が全面的に管理しています。

奥さんにはお小遣いではなくクレジットカード(家族カード)を渡しており,基本的にそれですべての買い物をするように伝えています。

こうすることで全ての生活費が僕の口座から引き落とされることになります。

そして毎月の収入と支出のバランスを定期的に家計簿アプリ(マネーフォワード)でチェックしています。

基本的に赤字になることはないので,どのぐらいの黒字になっているか月末に30分ぐらいで確認する程度です。

専業主婦の奥さんの口座に入っている貯金やパート代はすべて奥さんのものとして合意しています。

こうすることでパートで働くモチベーションにつながると考えたからです。

(もっとも奥さんとしてはすべて自分のものとは考えておらず,家族や親族にもしものことがあった時の緊急用として考えているそうです)

奥さんが個人的に欲しいものは,家族カードを使ってなんでも買っていいと伝えています。

浪費家ではないので全く心配していませんし,基本無断で買うことはありません。

万が一変な買い物をしていたとしてもマネーフォワードがあるのですぐに検知できます。

こんな感じで今現在2000万円超の資産をつくることができました!

直近3年間の資産の推移はこちらの記事をご覧ください。

まとめ:家計の管理が上手いと信頼と円満につながる

家計の管理を夫がするべき理由や注意点などをまとめました。

お金は誰にとっても大事なものです。

それが故にひとたび家庭内で問題が生じるといざこざに発展しかねません。

なので家計の管理方法については,僕は夫が一元管理するのがよいと思いますが,最終的には夫婦間で納得のいくまで十分に話し合って決めた方がよいでしょう。

家計の管理がうまくいくと夫婦間でお互いへの信頼となり,それが夫婦円満につながるものと思います。

コロナ禍であまり外出できない今,ご自身の家計を見直すチャンスと捉えて話し合ってみてはいかがでしょうか。

最後までお読みいただきありがとうございました!

コメント